Mozambique: Les POP de Maputo: Des opérateurs indépendants, partenaires durables du service public de l'eau

Un modèle technique original et très compétitif : des réservoirs modulaires sur structure métallique ou en béton armé, qui permettent des coûts d'investissement et de fonctionnement réduits. (© Emmanuel Chaponnières, Hydroconseil) |

Dans les quartiers périphériques de Maputo, 450 pequeños operadores privados(1) (POP) fournissent un service alternatif à plus de 200 000 habitants, à partir d'infrastructures autofinancées. Le FIPAG(2), société de patrimoine, mène un projet innovant visant à les intégrer dans le développement du service de l'eau.

Au Mozambique, une forte croissance démographique, 5,4 % par an depuis les années 50, a porté la population de Maputo, la capitale, à 1,8 million d'habitants. Les opérateurs du service de l'eau potable n'ont jamais réussi à suivre le rythme du développement urbain.

Le centre historique de l'agglomération est organisé autour du port (la «ville ciment») qui regroupe quartiers d'affaires, administrations publiques et quartiers résidentiels. Les quartiers périurbains, où réside la majorité de la population, forment deux ceintures qui correspondent à deux expansions urbaines successives. Ils sont caractérisés par peu d'organisation urbaine et une faible couverture en services publics, notamment en ce qui concerne l'eau et les transports (la distribution d'électricité est plus satisfaisante).

L'approvisionnement en eau de Maputo est en partie assuré par un réseau conventionnel qui produit l'eau à partir d'une station de traitement située à une trentaine de kilomètre de la ville. Les infrastructures sont la propriété de l'Etat qui en a délégué la gestion à une société de patrimoine, le FIPAG. L'exploitation des infrastructures est déléguée à un opérateur international, Aguas de Moçambique (AdeM) à travers un contrat de gestion de 15 ans signé avec le FIPAG. Un régulateur, la Commission de regulation de l'eau, veille au bon équilibre du contrat.

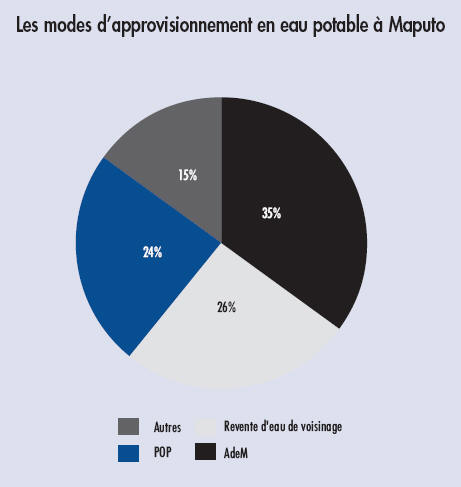

Avec 100 000 connexions et 300 bornes-fontaines en état de marche, AdeM, l'opérateur dominant, détient 35 % du marché de l'eau dans l'agglomération de Maputo. Par ailleurs, on estime que 26 % de la population s'approvisionne en eau potable à travers la revente de voisinage des abonnés d'AdeM, mais cette part de marché peut difficilement être intégralement attribuée à AdeM, car la revente de voisinage est généralement faite à partir de connexions clandestines au réseau.

Pour répondre aux besoins, d'autres opérateurs indépendants se sont développés, principalement dans les quartiers périurbains les moins bien desservis. Ces petits opérateurs privés, les POP, relèvent du secteur informel et ne dépendent pas de l'opérateur dominant pour la production d'eau.

Les 450 POP recensés à Maputo distribuent une eau produite par des forages à 38 000 foyers environ et 320 bornes-fontaines. Leur part de marché est de 24 %.

Le reste de la population s'approvisionne en eau à partir de puits ou de forages privés.

Un service de l'eau original

Les POP ont quatre caractéristiques communes : (i) ils disposent de leurs propres forages et sont indépendants de l'opérateur dominant ; (ii) leur investissement est privé et ne provient pas d'un projet ; (iii) ce sont des opérateurs privés (non communautaires) ; (iv) ils fonctionnent sans autorisation.

Au-delà, ces opérateurs diffèrent :

• par leur taille et leur stratégie: d'un côté, le forage familial, qui distribue de l'eau à travers une borne-fontaine située à côté du réservoir ; de l'autre, un entrepreneur qui a construit 7 petits systèmes situés dans divers quartiers de la ville et alimente plusieurs milliers de personnes;

• par leurs infrastructures: du système le plus modeste, (constitué d'un forage, une pompe alimentant un château et distribuant l'eau par gravité) à un système sophistiqué alimenté par plusieurs forages et complétant la distribution gravitaire par des pompes pour garantir une pression minimale dans le réseau ;

• par leurs solutions techniques pour la distribution : de l'opérateur n'utilisant que des connexions «spaghettis» (cf. fin article) pour distribuer l'eau aux particuliers à celui qui a construit un réseau maillé couvrant la zone à desservir et vendant l'eau au travers de connexions équipées d'un compteur installé dans la maison du client, tout comme sur un réseau conventionnel.

Taille, niveau d'investissement et qualité de service sont presque toujours corrélés : un «petit» POP possède généralement une infrastructure modeste, distribue l'eau à travers une borne-fontaine ou des connexions spaghettis et considère cette activité comme un revenu complémentaire. Par contre, un POP «entrepreneur» possèdent le plus souvent plusieurs infrastructures importantes et développe des connexions privées en utilisant un réseau maillé.

Les opérateurs ayant plus de 500 connexions détiennent 19 % du marché, ceux qui possèdent plus de 200 connexions détiennent 48% du marché alors qu'ils ne représentent que 11 % de l'effectif des POP.

Les opérateurs ayant moins de 100 connexions détiennent, quant à eux, 22 % du marché et représentent 69 % des POP. La majorité des POP sont donc de très petites entreprises informelles, et rares sont celles qui ont évolué vers une véritable entreprise de distribution d'eau.

Un modèle modulaire très compétitif

Les POP de Maputo ont progressivement mis au point un modèle technique original, éprouvé par l'expérience, qui peut se résumer de la manière suivante :

– la production d'eau se fait au travers d'un forage équipé d'une pompe submersible ;

– l'eau n'est pas chlorée ;

– les réservoirs sont constitués d'éléments modulaires (des réservoirs en PEHD d'une capacité de 2 à 10 m3) installés sur des structures métalliques ou en béton armé. ;

– les réseaux sont en PEHD, le diamètre maximal utilisé est du 50 mm. Les tuyaux sont enterrés à moins de 40 cm dans les ruelles en terre ; 60 % des réseaux sont structurés, c'est-à-dire qu'ils possèdent une maille principale ;

– les connexions possèdent gé-néralement un compteur qui est situé au pied du château d'eau dans le cas des spaghettis ou dans des boites de connexion ou encore au niveau de la maison de l'usager (ce dernier cas étant plus rare) ;

– 80 % des réseaux possèdent au moins une borne-fontaine à coté du château d'eau.

Ces choix techniques sont globalement robustes et surtout très modulaires : le réseau grandit en suivant très précisément l'accroissement de la demande. Le but recherché est aussi de réduire au minimum les coûts d'investissement et de fonctionnement.

L'eau est vendue en moyenne à 1 USD le m3 tant pour les connexions privées que pour les bornes-fontaine (dans ce cas, la vente se fait par bidon). Les frais de connexions supportés par les clients sont de l'ordre de 96 $ et se divisent également entre une taxe de connexion (encaissée par l'opérateur) et l'achat du matériel de connexion (tuyau, compteur et les éléments de connexion). A titre de comparaison, le tarif moyen d'AdeM est 0,6$ mais la facturation minimale est de 10 m3 par mois (la consommation mensuelle moyenne d'un client de POP se situe entre 6 et 8 m3, donc en deça de ce seuil), tranche qui est facturée 0,48 USD par m3. Le coût de connexion au réseau conventionnel est équivalent à celui des POP : 92$.

La concurrence entre les opérateurs joue sur le prix de connexion et non sur le prix de vente d'eau qui est assez uniforme. Les nouveaux opérateurs ont tendance à s'aligner sur le prix du m3 pratiqué par les opérateurs déjà en place.

Quel avenir pour les POP ?

Un peu moins d'un POP sur cinq (19 %) accède à un crédit, la plupart du temps un micro-crédit. La partie non compressible de l'investissement initial (forage et pompe submersible) est de l'ordre de 6 000 USD et le coût du château d'eau est de 4 000 USD en moyene. L'investissement dans le réseau dépend de la trésorerie du POP qui n'installe le tuyau de distribution qu'une fois assuré de l'adhésion d'un nombre suffisant de clients, le versement des frais de connexion lui permettant d'acheter les fournitures.

L'état de la trésorerie est la contrainte financière qui dicte le choix technique des POP lorsqu'ils investissent : l'utilisation de connexions spaghetti permet de vendre l'eau sans investir dans le réseau et le diamètre maximal des tuyaux installés dans les réseaux correspond à un optimum entre le nombre de personnes à connecter pour pouvoir acheter un nouveau tuyau et la vitesse de développement du réseau(3). Au final, les POP investissent entre 8 000 $ et 20 000 $ dans un système (production, stockage et distribution), sans aucune subvention publique.

Sous l'impulsion de l'AFD, le phénomène des POP a été analysé en profondeur et les POP sont partie prenante à un projet financé par la BEI, l'UE, l'AFD et la coopération hollandaise. Ce projet est mis en œuvre par le FIPAG avec l'assistance technique d'Hydroconseil.

Le travail avec les POP se développe selon trois axes principaux :

• la formalisation de l'activité des POP au moyen d'une licence de distribution d'eau potable. Cette licence a pour but de créer un premier cadre « léger » de régulation. Pour l'instant, le seul critère technique retenu pour l'obtention de la licence est la qualité de l'eau distribuée. Ce critère devrait être complété par d'autres (de nature technique ou lié à la qualité de service) dans les prochaines années. Ce caractère peu contraignant a pour but d'inciter le maximum d'opérateurs à formaliser leur existence et leur activité ;

• l'augmentation du niveau de couverture des POP existants : une subvention de type Output-Based Aid (OBA, subvention indexée sur les résultats) est mise en place pour diminuer le coût de branchement pour le client. Cette subvention permet à l'opérateur d'augmenter sa clientèle tout en connectant les usagers les plus défavorisés ;

• la mise en place d'infrastructure dans les zones faiblement desservies : ces infrastructures sont propriété du FIPAG mais reposent sur les mêmes principes que les systèmes construits par les POP (forage, château et réseau). Leur gestion est déléguée à des POP sélectionnés sur la base d'un appel d'offres.

Le FIPAG ne se contente pas de mettre en œuvre le projet ; il profite de cette dynamique initiale pour construire sa propre stratégie de développement du service de l'eau dans les zones périurbaines. Cette stratégie s'inspire directement du modèle développé par les POP, ce qui constitue une forme de reconnaissance de leur contribution fondamentale au service de l'eau dans l'agglomération.

Les POP de Maputo prouvent que le secteur privé local peut vivre en bonne intelligence avec l'opérateur dominant, et offrir un appui efficace dans le développement du service. On peut aussi imaginer que ce secteur privé local soit capable de jouer un rôle similaire dans les villes secondaires du pays.

(1) Littéralement «petits opérateurs privés»

(2) Fundo de Investimentos e Patrimonio Abastecemento de Aqua.

(3) Avec des diamètres plus gros, le coût linéaire augmente, ce qui nécessite un nombre plus élevé de nouveaux clients augmentant ainsi le temps nécessaire pour les réunir.

Emmanuel Chaponnière

Hydroconseil

Email: chaponniere@hydroconseil.com

Les modes d'approvisionnement en eau potable à Maputo |

Typologie des POP et part de marché en fonction de leur taille |

©Lettre du pS-Eau 57 de Aug 2008